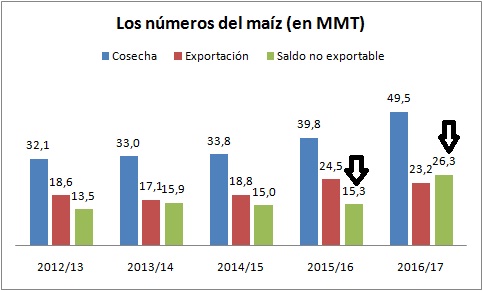

De acuerdo con los datos del INDEC, en el año comercial del maíz (marzo de 2017 a febrero de 2018) se exportaron 23,2 millones de toneladas, incluso un poco menos que las 24,5 exportadas en el ciclo comercial precedente.

En tanto, para el ministerio de Agroindustria, la producción de la campaña 2016/17 fue de 49,5 millones, casi diez millones más que en la 2015/16, cuando se produjeron 39,8.

Sin considerar el tema de los carry over, la producción estimada de 2015/16 menos la exportación dejaba un consumo interno de 15,3 millones de toneladas, muy en línea con los cálculos del propio ministerio, que incluye toda la industrialización (bioetanol, molienda húmeda, seca, balanceados) más el consumo en feedlots, granjas, etcétera.

Pero con una estimación de 49,5 millones, el consumo interno se habría disparado a 26,3 Mt. O bien el carry over es astronómico, o bien el INDEC tiene datos incorrectos, o bien la estimación ha fallado.

A favor de esto último, desde la campaña 2012/13 la exportación promedia el 57% de la cosecha. En cambio, en 2016/17 la participación de las exportaciones estaría cayendo al 47%, diez puntos porcentuales menos.

Algunos operadores señalan que el carry se incrementaría este año a unas 6 Mt y que el consumo se habría disparado a 19 Mt, justificando así la estimación oficial. Pero frente a un año donde la lechería siguió sumergida en la crisis, la avicultura redujo su producción para no sobreofertar el mercado y los feedlots funcionaron a media máquina, esta presunción da lugar a dudas.

Por otra parte, el propio ministerio de Agroindustria señala que durante 2017 la industrialización de maíz fue apenas 400.000 toneladas superior a la de 2016.

Así las cosas habrá que esperar hasta este jueves 19 cuando el Minagro dé a conocer sus estimaciones de la cosecha gruesa para ver cómo cierran los números.

Para citar: www.javierpreciadopatiño.com