Por Javier Preciado Patiño

En el caso de la compra de SanCor por parte de Adecoagro tengo dos grandes preguntas:

a) ¿Cuál es el interés de una compañía con raíces muy sólidas en el negocio inmobiliario y agropecuario para entrar en una agroindustria con llegada directa al consumidor en un sector sumamente complejo como la lechería?

b) ¿Cómo puede una empresa que en los últimos seis ejercicios ha mostrado un resultado neto acumulado de 6 millones de dólares hacerse cargo de una de las principales empresas lácteas de la Argentina?

Lo primero que quiero hacer es semblantear a Adecoagro, la compañía que en este Siglo XXI tuvo dos grandes hitos (en la Argentina) con la compra de PeCom Agra primero y Pilagá después.

De 2012 a 2017 su facturación total fue creciendo de 605 a 933 millones de dólares. De ese total, el 58% se genera en Brasil (principalmente por el negocio sucroalcoholero), el 18% en Uruguay y el 23% (o sea unos 215 millones) en la Argentina.

Como decíamos, el negocio del azúcar y el etanol le representó una facturación de u$s611 millones, versus 197 millones de los principales cultivos de cosecha, excluido el arroz que le aportó 86 millones. En lo que hace al tambo, con una instalación modelo en la provincia de Santa Fe, la producción le aportó 37 millones de dólares a la facturación total.

Ahora bien, la evolución del resultado neto es ínfimo respecto de la facturación. El mejor resultado se dio en 2012, con u$s12 millones, que resulta ser el 1,3% de la facturación. Es más, en los últimos seis ejercicios solo acumuló ganancias por u$s6 millones.

Otro indicador interesante es el creciente costo financiero que la compañía refleja en sus balances. De u$s67 millones en 2012 pasó a 131 millones en 2017, tras un pico de 165 millones en 2016.

En el caso de la Argentina, el BCRA informa que a enero de 2018 la deuda bancaria trepaba a $1.570 millones o algo menos de u$s80 millones, lo cual representa un tercio de lo facturado en el país durante 2017.

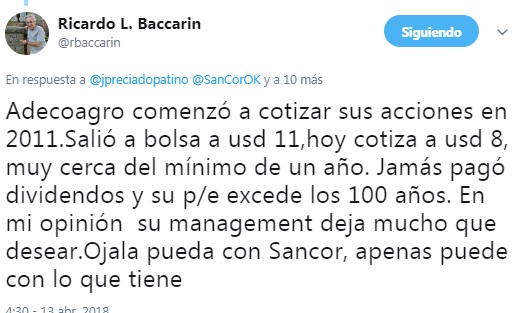

En cuanto a su acción en la bolsa de Nueva York, el anuncio de que se quedaría con SanCor no parece haber impactado sobre la misma. El ticket mantiene una tendencia declinante en el último año, que contrasta con la tendencia alcista que muestra una compañía similar como Cresud.

Los asesores financieros de EEUU suelen mencionar que el rendimiento del ticket de Adecoagro se ubica por debajo del promedio del conjunto de empresas Food & Beverages.

Este otro comentario lo aporta un activo operador en el mercado de granos.

¿Por qué la compra?

En un punto se puede decir que Adecoagro sigue el modelo de Cresud: compra de activos inmobiliarios, puesta en valor mediante su producción y venta en el momento en que las condiciones otorgan una rentabilidad adecuada. En el mientras tanto hay una operación agrícola y ganadera que trata de obtener un resultado positivo.

Hasta ahora, las operaciones de Adecoagro no son intensivas en mano de obra y, lo que es más importante, no ingresan en el mainstream del consumo masivo como lo hacen los productos lácteos. Entonces, ¿qué sabemos de la compra y para qué lo hace?

Según nos informan, SanCor ya se sacó de encima las plantas más obsoletas y le transferirá a Adecoagro las más avanzadas en tecnología. Al mismo tiempo ha reducido la planta de persona en un tercio, aproximadamente, con lo cual quedan unos 2.700 trabajadores que pasan a la nueva sociedad anónima.

Pero Adeco no tomará todo el portfolio del negocio de SanCor. Los frescos (yogures, flanes y postres) fueron adquiridos por Vicentín, incluidas sus plantas. La comercialización de las fórmulas infantiles sigue en manos de Mead Johnson, aunque la planta elaboradora sí pasaría a Adecoagro. De manera que la firma que lidera Mariano Bosch se queda con las leches fluidas, en todas sus variantes, quesos, manteca, dulce de leche, etcétera.

Dicho esto, cuáles son las hipótesis en torno a los motivos de la compra.

a) Adecoagro adquiere una marca de muy fácil instalación en el canal del consumo para cualquier otro tipo de productos, llámese arroz, fideos o lo que fuera. Es también una marca fácilmente internacionalizable para otros productos.

b) La idea es darle rentabilidad a través de la gestión y luego venderla, con un buen margen de realización.

c) En verdad hay otros grupos económicos interesados en SanCor, que entrarían una vez que la cooperativa se convierta en sociedad anónima.

El caso La Lácteo

De hecho, Adecoagro tuvo su chance en el negocio industrial lechero, cuando en 2007 adquirió junto con los canadienses de Agropur la firma cordobesa La Lácteo.

La historia de este negocio presenta muchos datos de interés que nos remiten al presente. Veamos.

Hacia fines de los ’90, La Lácteo pertenecia al grupo Macri (Socma Alimentos). En ese momento la falta de rentabilidad del negocio llevó al grupo a la decisión de salirse, hasta que en 2002 le pudo encontrar comprador por medio de un fondo de inversión inglés y una compañía local, vinculada a ejecutivos del grupo Macri.

Tras el fallido intento de adquirir SanCor, en 2006, finalmente Adecoagro y Agropur se hicieron de la firma cordobesa en 2007, por un monto mucho más modesto del que implica la actual operación de la cooperativa de Sunchales.

En ese momento las noticias de prensa hablaban del plan de inversión y puesta en valor de la compañía, que unos años después iban a naufragar. Los primeros en salir fueron los canadienses, a fines de 2012 y para mediados de 2013 era Adecoagro el que le transfería la compañía al ex SanCor Raúl Filippi y el empresario Luis Bonaldi. Las explicaciones formales de la salida fueron la falta de rentabilidad y las constantes pérdidas que arrojaba la operación comercial e industrial.

El caso remite a una de las preguntas que surgen en esta historia: ¿por qué los accionistas de SanCor prefirieron la oferta de Adecoagro, con estos antecedentes, que la de Fonterra, que, si bien puede no estar pasando su mejor momento, tiene una trayectoria en el negocio de la lechería de mayor reconocimiento?